クレジットトラブル

[1]

2015/06/25 13:00:33

クレジットカード一括払いに思わぬ落とし穴! 割賦販売法の「抗弁権」認められず ネット詐欺にはご注意を

産経新聞 2015年6月12日(金)10時15分配信

クレジットカードで商品を購入した翌月に一括して支払う「翌月一括払い」。手数料がかからないので現金代わりに利用する人は多いが、翌月一括払いは販売業者や商品などに問題があった際、クレジット会社からの支払い請求を拒否できる割賦販売法の「抗弁権」が認めらないことで、被害が拡大している。消費者側からは「翌月一括払いも同じクレジット払い。抗弁権を認めてほしい」の声が上がっている。(平沢裕子)

■割賦法の対象外

クレジットカードの支払い方式には、(1)翌月一括(2)ボーナス一括(3)分割(4)リボルビング-などがある。このうち翌月一括払いは、手数料を支払う必要がないことからクレジット決済の約9割を占め、利用が多い。一方で、クレジットを規制する割賦販売法の対象は(2)~(4)で、翌月一括払いは対象外。同法はもともと産業育成のためにできたもので、消費者被害に対応して改正されてきた経緯がある。以前はボーナス一括も対象外だったが、平成20年の改正で対象に含まれるようになり、翌月一括払いのみが取り残されたかっこうだ。

割賦販売法では、消費者が購入した商品や受けたサービスなどに欠陥があった場合、クレジット会社からの支払い請求を拒否できる「抗弁権」が認められている。しかし、翌月一括払いは同法の対象外のため抗弁権が認められない。

クレジットカードをめぐる消費者被害の調査を行っている「日本消費生活アドバイザー・コンサルタント・相談員協会」東日本支部消費者法研究会代表の内田紀子さんは「翌月一括払いは便利だが、抗弁権が認められないのでトラブルがあったときに消費者を保護する手立てがない。最近のインターネットの詐欺的被害の中には、翌月一括払いのために被害が高額化するケースが目立つ」と指摘する。

■トラブル2・8倍増

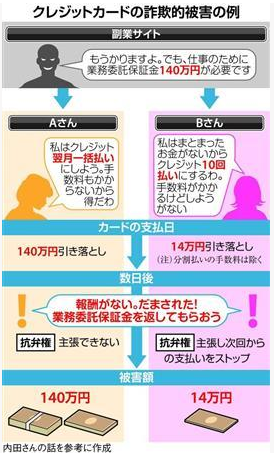

たとえば、インターネットの副業サイトで高額な報酬がもらえると誘われた30代女性は、業務委託保証金として140万円を翌月一括払いでクレジット決済した。報酬が得られず解約を求めたところ、業者と連絡がとれなくなった。だまされたと思いカード会社に問い合わせたが「返金できない」との回答だったという。

このケースでは、10回の分割払いにしていれば、気づいたときに抗弁権を主張して支払いを止めるよう求めることができた。その場合、最初の1回分14万円は引き落とされたとしても、残りの126万円は支払わなくても済んだ可能性がある(手数料は別、イラスト参照)。

他の詐欺的被害では、クレジット会社に問い合わせても、ドル建て決済などで海外にあると思われる決済代行業者の場合でも、国内の連絡先を教えるだけで何もしてくれないケースがあった。連絡先の電話番号にかけてもだれも出ないことも少なくないという。

翌月一括払いをめぐるトラブルは他の支払い方法に比べ増えている。国民生活センターによると、全国の消費生活センターなどに寄せられたクレジットカードの翌月一括払いに関する相談・苦情件数は、平成22年度の1万3213件から26年度は3万6553件と約2・8倍に増加。翌月一括払い以外の相談・苦情件数が2万1737件(22年度)から1万9019件(26年度)と減少しており、翌月一括払いの増加が際立つ。

■「業界」は反対?

トラブル増加を受け、経済産業省も割賦販売法の見直しを検討中だ。ただ、翌月一括払いを割賦販売法の対象とすることにはクレジット業界などの反対も強く、見直されるかどうかは今後の議論を待つ必要がある。

内田さんは「同じクレジット決済でも、分割払いやリボ払いなら抗弁権が認められる。トラブルにあったときに支払い方法によって抗弁権が使えたり使えなかったりするのは消費者には分かりにくい。一日も早く、翌月一括払いでも抗弁権が認められるようにしてほしい」と話している。

◇

抗弁権(支払い停止の抗弁権) 販売業者などに問題が生じている場合、クレジット会社にそれを主張して、問題が解決するまでクレジット会社からの支払い請求を拒否できる権利。

産経新聞 2015年6月12日(金)10時15分配信

クレジットカードで商品を購入した翌月に一括して支払う「翌月一括払い」。手数料がかからないので現金代わりに利用する人は多いが、翌月一括払いは販売業者や商品などに問題があった際、クレジット会社からの支払い請求を拒否できる割賦販売法の「抗弁権」が認めらないことで、被害が拡大している。消費者側からは「翌月一括払いも同じクレジット払い。抗弁権を認めてほしい」の声が上がっている。(平沢裕子)

■割賦法の対象外

クレジットカードの支払い方式には、(1)翌月一括(2)ボーナス一括(3)分割(4)リボルビング-などがある。このうち翌月一括払いは、手数料を支払う必要がないことからクレジット決済の約9割を占め、利用が多い。一方で、クレジットを規制する割賦販売法の対象は(2)~(4)で、翌月一括払いは対象外。同法はもともと産業育成のためにできたもので、消費者被害に対応して改正されてきた経緯がある。以前はボーナス一括も対象外だったが、平成20年の改正で対象に含まれるようになり、翌月一括払いのみが取り残されたかっこうだ。

割賦販売法では、消費者が購入した商品や受けたサービスなどに欠陥があった場合、クレジット会社からの支払い請求を拒否できる「抗弁権」が認められている。しかし、翌月一括払いは同法の対象外のため抗弁権が認められない。

クレジットカードをめぐる消費者被害の調査を行っている「日本消費生活アドバイザー・コンサルタント・相談員協会」東日本支部消費者法研究会代表の内田紀子さんは「翌月一括払いは便利だが、抗弁権が認められないのでトラブルがあったときに消費者を保護する手立てがない。最近のインターネットの詐欺的被害の中には、翌月一括払いのために被害が高額化するケースが目立つ」と指摘する。

■トラブル2・8倍増

たとえば、インターネットの副業サイトで高額な報酬がもらえると誘われた30代女性は、業務委託保証金として140万円を翌月一括払いでクレジット決済した。報酬が得られず解約を求めたところ、業者と連絡がとれなくなった。だまされたと思いカード会社に問い合わせたが「返金できない」との回答だったという。

このケースでは、10回の分割払いにしていれば、気づいたときに抗弁権を主張して支払いを止めるよう求めることができた。その場合、最初の1回分14万円は引き落とされたとしても、残りの126万円は支払わなくても済んだ可能性がある(手数料は別、イラスト参照)。

他の詐欺的被害では、クレジット会社に問い合わせても、ドル建て決済などで海外にあると思われる決済代行業者の場合でも、国内の連絡先を教えるだけで何もしてくれないケースがあった。連絡先の電話番号にかけてもだれも出ないことも少なくないという。

翌月一括払いをめぐるトラブルは他の支払い方法に比べ増えている。国民生活センターによると、全国の消費生活センターなどに寄せられたクレジットカードの翌月一括払いに関する相談・苦情件数は、平成22年度の1万3213件から26年度は3万6553件と約2・8倍に増加。翌月一括払い以外の相談・苦情件数が2万1737件(22年度)から1万9019件(26年度)と減少しており、翌月一括払いの増加が際立つ。

■「業界」は反対?

トラブル増加を受け、経済産業省も割賦販売法の見直しを検討中だ。ただ、翌月一括払いを割賦販売法の対象とすることにはクレジット業界などの反対も強く、見直されるかどうかは今後の議論を待つ必要がある。

内田さんは「同じクレジット決済でも、分割払いやリボ払いなら抗弁権が認められる。トラブルにあったときに支払い方法によって抗弁権が使えたり使えなかったりするのは消費者には分かりにくい。一日も早く、翌月一括払いでも抗弁権が認められるようにしてほしい」と話している。

◇

抗弁権(支払い停止の抗弁権) 販売業者などに問題が生じている場合、クレジット会社にそれを主張して、問題が解決するまでクレジット会社からの支払い請求を拒否できる権利。

- 1